июля

2025

Цена на платину, на протяжении нескольких лет балансировавшая около $900 - $1 тыс. за унцию, в конце мая-июне резко, более чем на 30%, выросла, достигнув $1,4 тыс. впервые с августа 2014 года. До этого цена сохранялась в узком диапазоне, несмотря на такие разнонаправленные факторы, как риски замедления мировой экономики из-за инициированных США взаимных тарифов, объявление о введении США импортных пошлин на автомобили и остановка крупной шахты Tumela (комплекс Amandelbult, Valterra Platinum, бывший Anglo Platinum) из-за наводнения в феврале 2025 года.

Рост цен на платину был обусловлен в первую очередь резким ростом физического спроса со стороны Китая, объясняет «Норникель» в опубликованном в начале июля обзоре рынка металлов платиновой группы. Прямой импорт в материковый Китай достигал 10 тонн в месяц в апреле и мае, а дополнительные около 10 тонн в месяц поступали через Гонконг. Торговая активность на Shanghai Gold Exchange (SGE) также резко возросла — со среднего значения 170 кг/день в сентябре-ноябре 2024 года, до 380 кг/день в мае-июне 2025 года, что отражает всплеск интереса местных инвесторов и промышленности.

Производители ювелирных изделий в Китае использовали платиновые украшения как альтернативу золоту, которое достигло рекордных уровней, поясняет «Норникель». Потребительский спрос на платиновые ювелирные изделия в Китае невелик, но исключительно высокие цены на золото мотивируют розничных продавцов сокращать свои запасы золотых ювелирных изделий и увеличивать запасы платины, говорится в обзоре Johnson Matthey (JM).

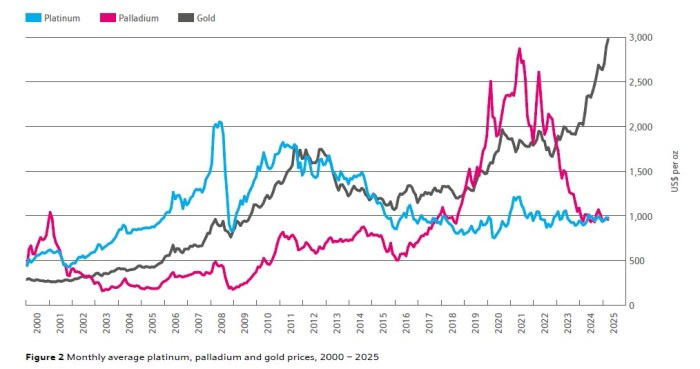

График цены трех драгоценных металлов до мая 2025 выглядел так – Рис. 1. Источник: Johnson Matthey PGM Market Report May 2025

«Золото очень дорогое на фоне платины. Рынок в принципе привык к другому соотношению, так как несколько десятков лет платина была самым дорогим ювелирным металлом. Сейчас соотношение перевернулось, разница почти в 3 раза. Внешне белое золото от платины, тем более с покрытием из родия, совершенно не отличить», - объясняет вице-президент - руководитель сбытового дивизиона «Норникеля» Антон Берлин. Еще один фактор – активизация закупок инвесторами из США, обеспокоенными возможным введением пошлин на платиноиды в рамках расследования по разделу 232. Импорт платины за четыре месяца 2025 года в США возрос до 740 тыс. унций по сравнению со средним показателем за пять лет в 610 тыс. унций за тот же период.

Баланс

По оценке «Норникеля», на рынке платины, с учётом инвестиционного спроса со стороны ETF-фондов, розничных покупателей слитков и монет, а также государственных и корпоративных структур, в 2025 году образуется дефицит в размере 200 тыс. унций. Спрос в этом году сократится на 1%, предложение - на 2%. World Platinum Investment Council (WPIC) в мае поднял оценку дефицита в этом году до 966 тыс. унций (с 848 тыс. унций в марте), что составляет 12% от глобального спроса. Годом ранее дефицит составлял 992 тыс. унций. «Маловероятно, что дефицит существенно снизится, даже в случае резкого обострения экономических проблем, связанных с торговлей», - считает WPIC. Глобальный спрос на платину в этом году сократится на 4%, до 7,96 млн унций. Снижение спроса со стороны автомобильной промышленности и производства ювелирных изделий для экспорта в США компенсируется повышением спроса на ювелирные изделия в Китае и инвестиционным спросом.

Рис. 2. Источник: WPIC Platinum Quarterly Q1 2025

Johnson Matthey считает, что рынок платины, как и других металлов платиновой группы, будет в состоянии дефицита в 2025 году, измеряя его в 736 тыс. унций. Спрос и предложение упадут примерно на 2,5%.

Есть ли дефицит?

Тем не менее фундаментального дефицита на рынке платины нет, констатирует Johnson Matthey, обращая внимание на то, что платиновая губка (platinum sponge, форма металла, необходимая большинству промышленных потребителей) оставалась легкодоступной в начале 2025 года. В первом квартале на фоне опасений введения США пошлин на импорт драгоценных металлов, произошел массовый приток платины в слитках на склады NYMEX, что спровоцировало резкий рост лизинговых ставок до более чем 10% и оказало некоторую поддержку ценам. Но речь идет не дефиците ликвидности, а в первую очередь о несоответствии между местоположением и формой доступности металла, говорится в обзоре JM. Хотя дальнейший рост лизинговых ставок, которые превысили близкий к рекордному уровень 20% в мае-июне 2025 года, говорит о том, что краткосрочный спрос опережает предложение и отражает значительное сокращение немедленно доступной физической платины, рост цена пока по своей сути является слабым, так как не обеспечен сильной фундаментальной поддержкой, согласен «Норникель».

Рынки металлов платиновой группы не демонстрировали значимой бэквордации в течение мая и июня, что говорит о том, что недавний рост цен не был подкреплен краткосрочными ограничениями физического предложения, отмечает «Норникель». Рост импорта в Китай и США не настолько значителен, чтобы быть доказательством структурного сдвига спроса. «Влияние операционных сбоев Valterra Platinum также представляется довольно ограниченным по масштабу и недостаточным для оправдания устойчивого ралли. Недавние действия на спотовом рынке, связанные с переходом промышленных пользователей от лизинга к прямым покупкам, вероятно, будут временными, а не долгосрочными драйверами роста», - говорится в обзоре «Норникеля». Важнейшим сдерживающим фактором остаются значительные наземные запасы платины, оцениваемые в более чем 10 млн унций (что эквивалентно более чем одному году мирового потребления), хранящиеся в ETF, инвестиционных слитках и монетах. «Если цены достигнут привлекательных уровней, эти резервы могут быть выпущены на рынок, что фактически ограничит дальнейший рост цен», - полагает «Норникель».

Автопром

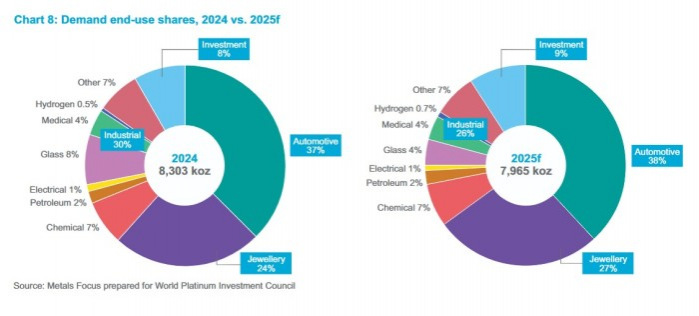

Основной причиной прогнозируемого сокращения общего спроса на платину является слабая динамика в основном потребляющем секторе - автомобильной промышленности, отмечает «Норникель». На этот сектор, по оценке WPIC, приходится 38% конечного спроса на платину.

Рис. 3. Источник: WPIC Platinum Quarterly Q1 2025

Автомобильная промышленность постепенно восстанавливается к допандемийному уровню – в 2025 году выпуск, как ожидается, вырастет на 1%, до 92 млн легковых автомобилей. За первые пять месяцев, несмотря на опасения в связи с введением США 25%-ной импортной пошлины на автомобили, рост глобальных продаж составил 5%, до 32,1 млн штук. В то же время, производство автомобилей с ДВС (включая гибриды, которые также содержат автокатализаторы) сократится, по оценкам «Норникеля», примерно на 3% до 76 млн на фоне продолжающейся, хотя уже не такими быстрыми темпами, электрификации. Хотя электромобили (EV) остаются драйвером роста мировой автоиндустрии, их рост в 2024 году продолжил замедляться, не оправдав ожиданий, следует из обзора Johnson Matthey. В глобальном масштабе их доля выросла на один процентный пункт, до 13%, за счет Китая, автомобильная индустрия которого продолжает расти, в отличие от Европы, Северной Америки и Японии.

В то же время позитивным для платиноидов фактором, по крайней мере в краткосрочной перспективе, является отмена администрацией США экологических норм – это может компенсировать негативные последствия введения тарифов США, которые пока еще не полностью материализовались, констатирует «Норникель». Продажи автомобилей с ДВС в США за январь – май выросли почти на 6% по сравнению с аналогичным периодом прошлого года, в то время как продажи электромобилей выросли всего на 2%. Это расхождение свидетельствует о том, что политика Трампа, направленная на замедление быстрого внедрения электромобилей, возможно, уже влияет на поведение потребителей, считает «Норникель». Другой фактор, определяющий спрос на металлы платиновой группы в автомобильной промышленности, — загрузка платиноидов в катализаторы — подвержен давлению в отсутствие новых экологических норм в большинстве регионов мира, за исключением США, говорится в обзоре «Норникеля». В Китае все большую популярность приобретают последовательные гибриды (extended-range electric vehicles, EREV) с более низкой загрузкой металлов платиновой группы.

Негативен для платины и продолжающийся в Европе тренд на снижение доли дизельных автомобилей, набравший силу после «Дизельгейта» и появления бензиновых гибридов с аналогичным уровнем экономии топлива. За последние три года доля дизельных автомобилей на рынке снизилась на 8%, что оказывает давление на спрос на платину, поскольку этот металл в основном используется в дизельных катализаторах, говорится в обзоре «Норникеля». Под влиянием всех этих факторов спрос на платину в автопроме, как ожидает «Норникель», упадет в этом году на 7%, до 2,7 млн унций.

Johnson Matthey ожидает снижения спроса на платину в автомобильной промышленности на 5% в 2025 году, до 3,41 млн унций, напоминая, что платина менее зависима от спада на автомобильном рынке, чем палладий или родий. WPIC ожидает менее значительного сокращения спроса в автопроме в этом году – на 2%, до 3,052 млн унций. Это на 11% выше среднего показателя за предыдущие пять лет. В первом квартале на фоне неопределенности с пошлинами США спрос в этом секторе был на 4% ниже г/г, составив 753 тыс. унций. На фоне более медленного, чем ожидалось, роста спроса на электромобили и застоя со стороны легковых автомобилей, 2%-ное увеличение спроса на платину со стороны внедорожной техники (NRV) частично компенсирует 7%-ное снижение в сегменте большегрузных автомобилей (HDV), считает WPIC.

Ювелирная отрасль

Спрос на платину в ювелирной отрасли в 2025 году, по оценкам WPIC, вырастет на 5%, до 2,114 млн унций, поскольку платина продолжает выигрывать от своей ценовой скидки по отношению к золоту. В первом квартале спрос в этом секторе вырос во всех регионах, за исключением Индии (из-за сокращения экспорта на фоне неопределенности по тарифам США); увеличившись на 9%, до 533 тыс. унций. Наиболее значительный рост в целом по году будет в Китае — на 15% в годовом исчислении, до 474 тыс. унций, в то время как спрос в Европе, по прогнозам, вырастет на 7% и достигнет рекордного максимума, считает WPIC.

Ювелирный сектор, в основном за счёт китайских производителей, остаётся наиболее быстрорастущей областью спроса на платину, но пока не ясно, перерастёт ли недавний всплеск импорта платины в долгосрочную тенденцию, предупреждает «Норникель». В своем обзоре «Норникель» приводит мнение своих отраслевых контактов в Шэньчжэне, который является центром производства ювелирных изделий в Китае, что многие из этих покупок платины совершаются без уверенности в устойчивом спросе на последующих этапах. «Существует риск того, что нераспроданные платиновые украшения могут быть списаны и реэкспортированы в Гонконг для продажи на вторичном рынке», - говорится в обзоре. Johnson Matthey также обращает внимание на отсутствие на данный момент признаков того, что наращивание запасов платины в сбытовой цепочке транслируется в увеличение покупок платиновых ювелирных изделий потребителями.

Промышленный и инвестиционный спрос

Промышленный спрос, по прогнозу WPIC, сократится в этом году на 15%, до 2111 тыс. унций, в основном из-за ожидаемого циклического снижения спроса в стекольной промышленности (на 58%, до 289 тыс. унций). В химической промышленности спрос упадет на 6%, до 580 тыс. унций. Вырастет потребление в сегменте нефтепродуктов (на 25%, до 198 тыс. унций), в водородной энергетике (на 35% до 59 тыс. унций), в медицине (на 4%, до 320 тыс. унций) и электротехнике (на 2%, до 95 тыс. унций). Падение спроса на платину со стороны промышленности до самого низкого показателя с 2020 года вызвано в первую очередь закрытием заводом по производству витринного стекла вне Китая, которое последовало за расширением мощностей в этой стране, поясняет Johnson Matthey. Значительные объемы платины вследствие этого были проданы обратно в рынок, а мировой спрос на платину в стекольной промышленности упал более чем на 40%, несмотря на сохраняющиеся высокие закупки в секторе стекловолокна.

Инвестиционный спрос, согласно майскому прогнозу WPIC, снизится в этом году на 2% г/г, до 688 тыс. унций: приток в ETF будет меньше, чем в прошлом году, что частично компенсируется значительным ростом инвестиций в слитки и монеты в Китае и США. Платиновые ETF показали устойчивый приток в течение 2025 года, который отражает растущую уверенность в фундаментальных перспективах платины, подкрепленную некоторым сокращением предложения, слабым восстановлением recycling и ростом спроса в ювелирном и инвестиционном секторах, следует из обзора «Норникеля». В результате активизации торговли фьючерсом на платину на COMEX, вызванной открытием длинных позиций на фоне растущих бычьих настроений, чистый спекулятивный интерес впервые за несколько лет стал положительным. Johnson Matthey оценивает инвестиционные условия для платины как нейтральные: с одной стороны, возобновление инфляционного давления может негативно сказаться на притоках в платиновые ETF, как не приносящем дивидендов активе; с другой, платина может выиграть от некоторого перетока инвестиций в «безопасную гавань» с рынка золота. Динамика цен в конечном итоге станет основным фактором, определяющим инвестиционный спрос, говорится в обзоре JM.

Предложение

По оценкам «Норникеля», в 2025 году мировое производство рафинированной платины сократится на 2%, до 7,1 млн унций. Первичное производство незначительно снизится к прошлому году, составив 5,6 млн унций. Сокращение в первую очередь в США. Северная Америка с её богатыми палладием рудниками — единственный регион, где добыча может значительно сократиться, поскольку действующие в стране проекты Stillwater и Impala Canada вряд ли смогут стать прибыльными при текущих ценах, считает «Норникель». Ожидается, что производство в Южной Африке незначительно снизится в связи с продолжающейся «оптимизацией проектов», хотя радикальной коррекции не произойдет по причине перекрестного субсидирования и низкого уровнем корпоративного долга. Вместе с тем, операционные трудности в Южной Африке в первой половине 2025 года могут привести к снижению годового объёма добычи ниже планов на текущий год и уровня 2024 года, что отразится на балансе рынка, предупреждает «Норникель». Выпуск палладия и платины в России останется относительно стабильным в 2025 году, а в 2026 году ожидается умеренный рост производства в связи с запуском Черногорского месторождения.

Что касается вторичного производства, то в этом году «Норникель» ожидает его небольшой рост (на 3% для платины), но оно всё ещё значительно отстаёт как от ожиданий, так и от уровня, достигнутого в период пандемии. Причинами замедленного восстановления recycling является увеличение срока службы автомобилей, снижение рентабельности переработки катализаторов и нежелание переработчиков утилизировать металлосодержащие материалы на фоне низких цен на металлы платиновой группы, говорится в обзоре «Норникеля».

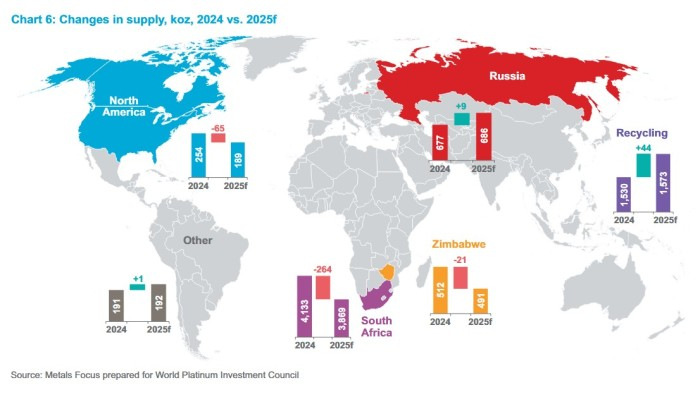

Рис. 4. Источник: WPIC Platinum Quarterly Q1 2025

В первом квартале, по оценке WPIC, мировое производство платины снизилось на 10% г/г, до 1,458 млн унций. Первичная добыча была на 13% ниже (1,086 млн унций), что стало самым низким квартальным объемом со второго квартала 2020 года. Резкий спад произошел в первую очередь из-за необычно интенсивных осадков в Южной Африке, что было частично компенсировано ростом объемов мировой переработки на 2%, до 372 тыс. унций. В целом за 2025 год WPIC ожидает падения поставок платины на 4%, до 7 млн унций, в том числе первичной добычи – на 6% (до 5,426 млн унций, что на 11% ниже среднего уровня пяти допандемийных лет). Recycling вырастет на 3%, до 1,573 млн унций.

Прогнозы

«Норникель» прогнозирует в 2026 год восстановление спроса на платину и расширение дефицита до 300 тыс. унций при росте спроса и предложения на 1% соответственно. Ключевой краткосрочной неопределенностью для рынка металлов платиновой группы является влияние высоких импортных пошлин на мировую экономику, говорится в обзоре Johnson Matthey. Существует существенный риск снижения производства автомобилей (и, следовательно, спроса на платиноиды) как для экспортеров автомобилей в США, так и для американских автопроизводителей, пострадавших от повышения пошлин на материалы и компоненты. Кроме того, спрос со стороны промышленных потребителей может пострадать от повышения пошлин на некоторые готовые изделия и химикаты, изготовленные из платины. Торговый конфликт также может стать причиной ограничения потребительских расходов на предметы роскоши, такие как ювелирные изделия.

С другой стороны, положительно сказаться на спросе на платиноиды может курс некоторых крупных экономик по увеличению расходов на оборону, отмечает JM. Фокус на усиление безопасности поставок минеральных ресурсов и защитные стратегии могут привести к накоплению запасов критически важных минералов (включая металлы платиновой группы) потребителями, инвесторами и даже правительствами. Это может привести к снижению рыночной ликвидности и повышению волатильности цен, говорится в обзоре JM.