октября

2018

В 2017 году после нескольких лет непрерывного падения ювелирное производство показало некоторые признаки стабилизации и медленного роста. В прошедшем году, по данным Пробирной палаты*, опробировано почти 56 тонн золотых украшений российского производства и 139 тонн серебряных. Переработка золота в ювелирные изделия выросла на 10,5% (на 5 тонн), а серебра - упала на 5% (на 7,5 тонны в абсолютных цифрах). Таким образом, по стоимости выпущенных украшений произошел рост, но по общему количеству продолжилось падение, что означает дальнейшее сворачивание производственных мощностей. Некоторый рост объема производства золотых украшений и, как следствие, стоимости общей массы произведенных украшений, не повлек за собой увеличения объема их продаж: Росстат в 2017 г. предварительно отмечал рост объема розничных продаж ювелирных изделий на 1%, но затем по уточненным данным зафиксировал падение на 2%. Оценочный объем розничных продаж сократился на 10% по сравнению с 2016 годом и составил, по экспертным оценкам, около 202 млрд руб.

В отсутствие роста спроса прирост производства ювелирных изделий, по данным Гильдии ювелиров России, обусловлен другими факторами: компании вынуждены переплавлять запасы неликвидных изделий в более ликвидные легковесные; увеличилась доля продукции, изготавливаемой на давальческих условиях из лома ювелирных изделий - из неликвидных товарных запасов магазинов и скупленных у населения или поступивших из ломбардов. Изготовление на давальческих условиях имеет крайне низкую рентабельность, а для переплавки существует большой задел: на складах скопилось большое количество неликвидного ассортимента, и эти товарные запасы в 2-3 раза превышают объемы годового производства ювелирных изделий.

На руках у населения накоплено более 2,5 тысяч тонн изделий из золота, и в условиях падения покупательской способности производители стремятся всячески уменьшить стоимость ювелирных изделий для конечного потребителя, прежде всего за счет уменьшения веса: средний вес золотого ювелирного изделия по итогам 2017 года снова упал, до 1,9 грамма (в 2013 году он составлял 2,6 грамма). Продолжается переориентация производства с драгоценных на полудрагоценные камни, учащается подмена натуральных камней синтетикой, а также замена дорогих синтетических аналогов (корунды, фианиты, ситаллы, керамика) на более дешевое ювелирное стекло. При этом доля нелегальной продукции на ювелирном рынке, по экспертным оценкам, доходит до 30%.

Экспорт золотых изделий по-прежнему показывает отрицательную динамику: в 2015 году вывезено примерно 2,5 тонны, в 2016-м 1 тонна, а в прошлом году - менее 500 кг. Динамика импорта противоположна: пик его падения пришелся на 2016 год, когда ввоз составил около 1,5 тонны, а в 2017-м отмечен рост на 70% - до 2,5 тонны.

Итак, результаты первой половины 2018 года не дают оснований для оптимизма. Но проблема в том, что пройдена точка невозврата: если даже в ближайшие годы рынок будет расти в среднем на 10%, полное восстановление до объемов 2013, а тем более 2007 года возможно только через 6-7 лет: за годы кризиса выведены из строя сушественные мощности, практически не обновляются технологии. А главное — у предприятий нет оборотных средств для закупок сырья, чтобы в короткие сроки нарастить объемы производства. Соответственно сокращаются ассортимент продукции и количество занятых в отрасли работников. Массового закрытия предприятий не происходит, но производство стагнирует, убытки не дают развиваться.

По данным Пробирной палаты, в середине 2017 года на специальном учете состояли около 42 000 участников ювелирного рынка, из которых 12 557 были зарегистрированы как производители ювелирных изделий, а представили продукцию на клеймение немногим более 3 500 предприятий. Минфин предпринял действия по упорядочению рынка: в 2018 году 20% предприятий,

стоявших на спецучете, исключены за отсутствием деятельности. На очереди 916 000 юридических лиц, у которых заявлены операции с драгоценными материалами и которые теперь должны либо удалить эту позицию из своих ОКВЭД, либо встать на спецучет. Приказ предполагает 6-месячный переходный период, после чего будут налагаться штрафы.

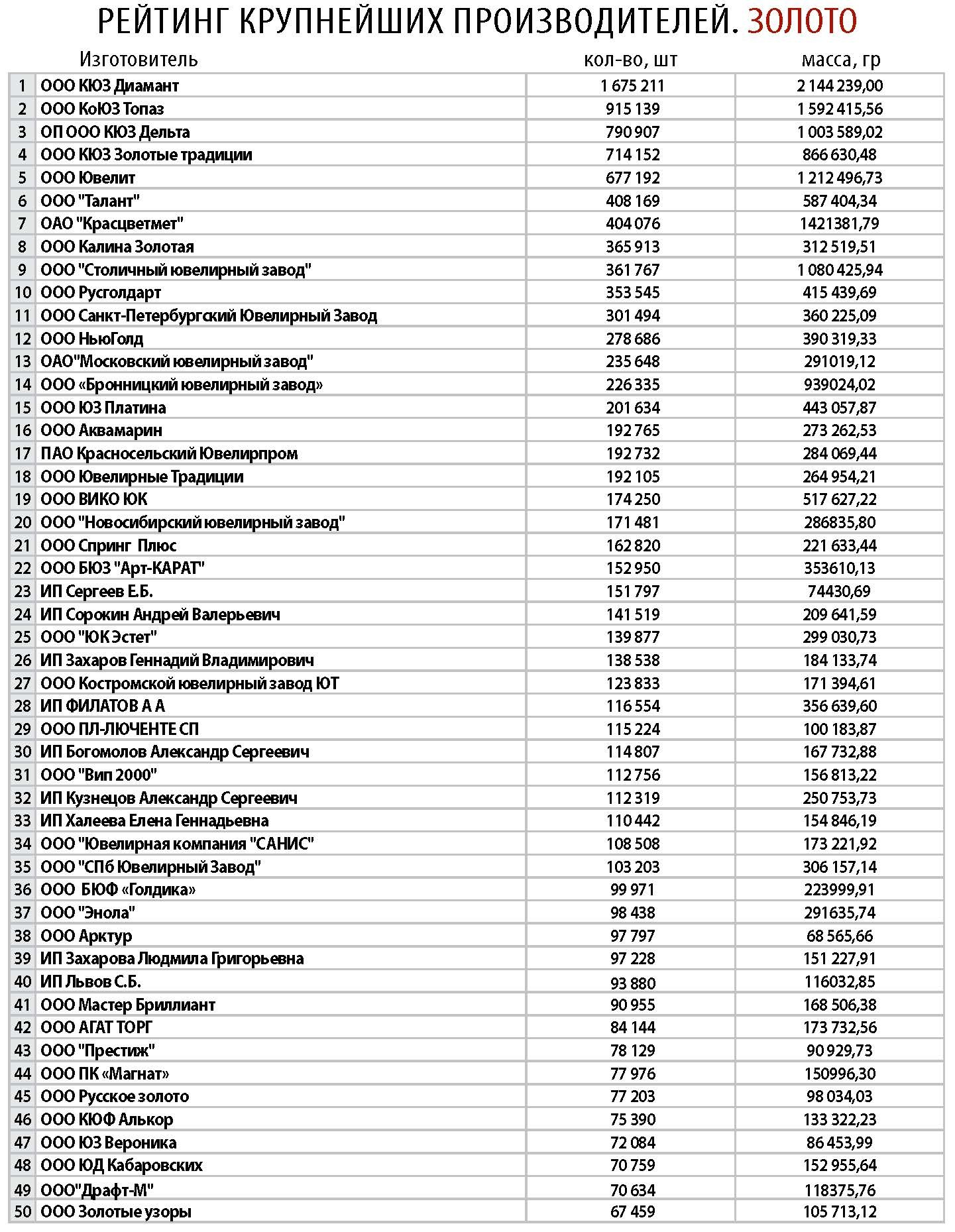

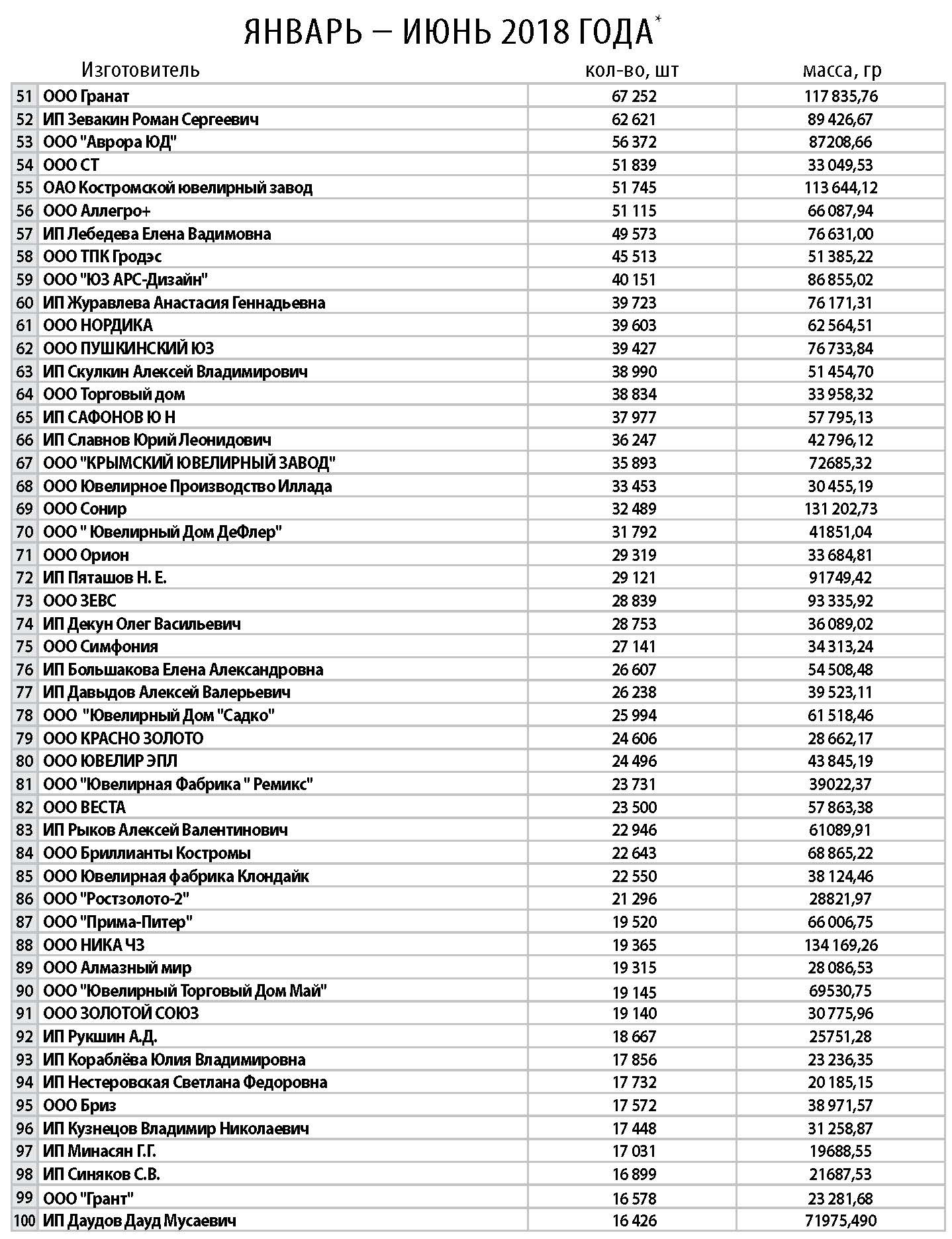

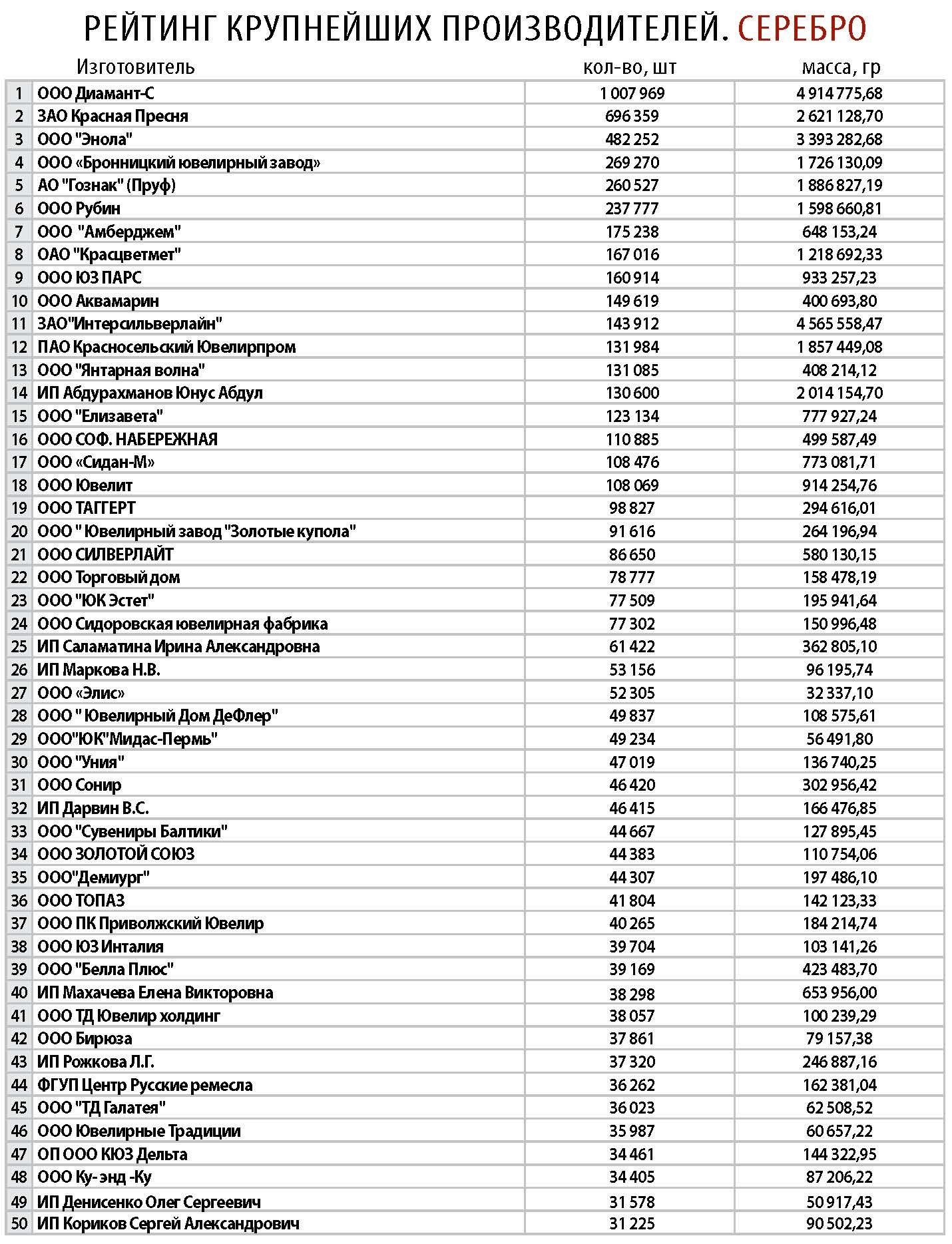

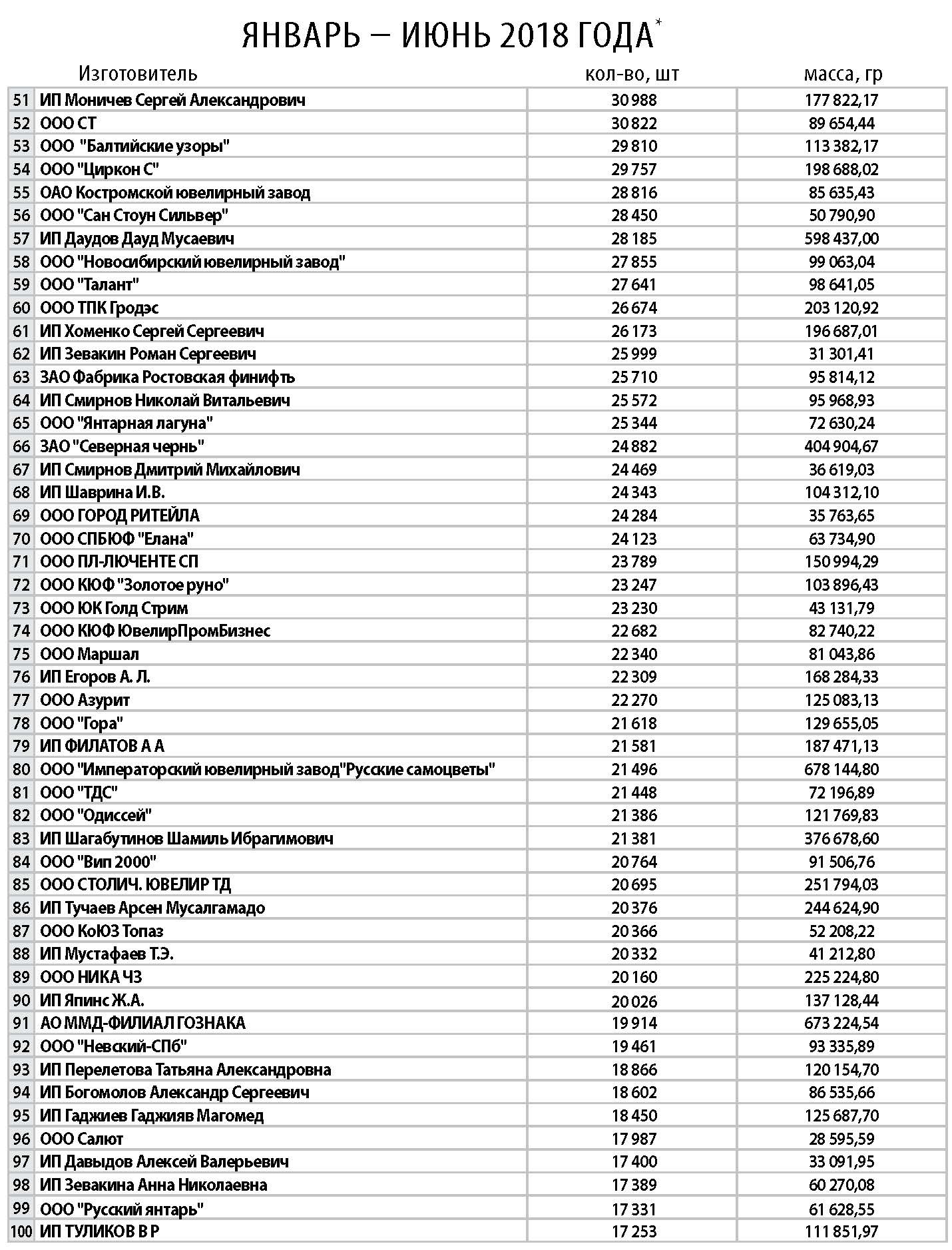

Представление о ведущих производителях могут дать рейтинговые таблицы, в которые включены по 100 предприятий по количеству и массе золотых и серебряных украшений, представленных на клеймение в первой половина 2018 года.

Из таблицы следует, что в сегменте золотых украшений за пределами первой сотни производится всего 12,5% изделий по количеству и 17,03% по весу. Можно сделать вывод, что маленькие компании, работающие на рынке золота, производят в основном эксклюзив. В серебре же вне первой сотни производится 43,8% украшений по количеству и 50,3% по массе. Логично заключить, что мелкий и средний бизнес перешел на производство дешевых серебряных украшений. Если сравнить эти данные с цифрами 2016 года, становится ясно, что производство золотых украшений еще больше концентрируется у крупнейших производителей, рынок расслаивается, что также говорит о будущих сложностях его восстановления.

Происходит расслоение и в сообществе потребителей. Наряду со все еще большим, но падающим рынком дешевой «массовки» с синтетикой растет сегмент брендовых и сравнительно недорогих украшений, в том числе изготовленных на заказ: поиск дохода заставляет квалифицированных ювелиров делать работу, от которой они ранее отказались бы из-за простоты и дешевизны. Приобретать же выполненные на заказ изделия напрямую у мастера сейчас выгоднее и дешевле, чем покупка аналогичной вещи в бутике.

Реальным путем сохранения ювелирной отрасли сегодня является снижение административной нагрузки в сочетании с повышением прозрачности рынка, его очищением от контрафакта. Большие надежды возлагаются на внедрение QR-кодов на ювелирные изделия - проект, в рамках которого с 1 июля по 1 ноября проводится эксперимент, а сам он может быть реализован в ближайшие годы в рамках Программы межведомственного электронного взаимодействия. Ситуация такова, что только сочетание эффективного контроля с конкретными мерами поддержки может сохранить в России созданное в первой половине 2000-х годов крупное ювелирное производство, оснащенное передовыми технологиями, использующее актуальные идеи в материалах и в дизайне.

*Информация предоставлена Пробирной палатой России

"Ювелирное обозрение" 4\2018