августа

2017

Я начну с признания: не знаю, куда заведет меня этот текст. Обычно я начинаю писать, сознавая, что́ хочу сказать, и держа в голове какое-то заключение. Это заключение - пункт назначения в статье. Но не сегодня. Дело в том, что это чувство испытываю не только я – его испытывает и отрасль тоже. Мы не знаем, куда мы идем, а это установка для банкротства и очень тревожная мысль.

Об этом еще нет публикаций, но одна крупная алмазная компания, по-видимому, катится вниз. На данный момент размер ее долгов неизвестен, но масштаб понятен – он выражается в десятках миллионов долларов. Говорят, что долги разделены примерно пополам между банками и алмазной промышленностью. Компания считается хорошо себя зарекомендовавшей, не известной в качестве любителя рисковать или в качестве компании, которая чрезмерно платит за алмазное сырье, и для меня это самый неприятный аспект. Компания, которая, как представляется, вела себя по меньшей мере осмотрительно, получила мощный удар. Не безрассудная компания, не та, которая с размахом играла в азартные игры, делая ставку на рискованные предприятия, не компания, которая в значительной степени полагалась на поставку товаров на условиях консигнации американским специализированным розничным торговцам. Ничего из этого она не предпринимала, насколько мне известно. Никто никогда не говорил о ней негативно. Это просто «обычная» компания.

Негативные последствия I

Трейдеры на рынке, где зарегистрирована эта компания, говорят, что они уже чувствуют последствия: люди нервничают, настроение падает, уровни доверия снизились, и компании стали осторожны в своих отношениях с другими компаниями. Результатом является то, что сроки оплаты новых транзакций сократились, ликвидность на рынке стала проблемой, и многие работают, исходя из предположения, что дела в этом центре будут еще более ухудшаться, так как все ждут, кто будет затронут.

В других алмазных центрах трейдеры тоже начинают выражать озабоченность. Один назвал новость «катастрофой» для рынка. Первая проблема заключается в том, кто пострадает. Если ваши поставщики слышат, что вы являетесь кредитором, который может не получить деньги, они тревожатся, видя, что с вами вести дела рискованно, и действуют соответствующим образом. Они могут взимать больше за товар или торговать только на основе оплаты деньгами. Это еще больше бьет по обремененной долгами компании, усугубляя ситуацию. Чем тяжелее падение, тем больше негативных последствий.

Так чем же вызвано последнее банкротство?

В течение некоторого времени на рынке возникали проблемы. Во-первых, цены на бриллианты постоянно сползают вниз, как показывают индексы Mercury Diamond, IDEX и Rapaport. Ценовой индекс MDGT компании Mercury сокращается в течение 32-го месяца подряд; индекс цен на бриллианты IDEX, дойдя до отметки 118,96, находится в самой низкой точке с декабря 2010 года; а Rapaport заявляет, что цены на однокаратные бриллианты круглой огранки упали на 7,1% по сравнению с аналогичным периодом прошлого года. Картина ясна. Далее, спрос со стороны потребительского рынка также падает, что объясняет снижение цен. В свою очередь, товарные запасы бриллиантов в среднем сегменте алмазопровода тоже являются проблемой. Согласно данным Mercury Diamond (мой клиент), с января 2016 года объем товарных запасов нефлуоресцентных бриллиантов круглой огранки качества “Triple X” более чем удвоился.

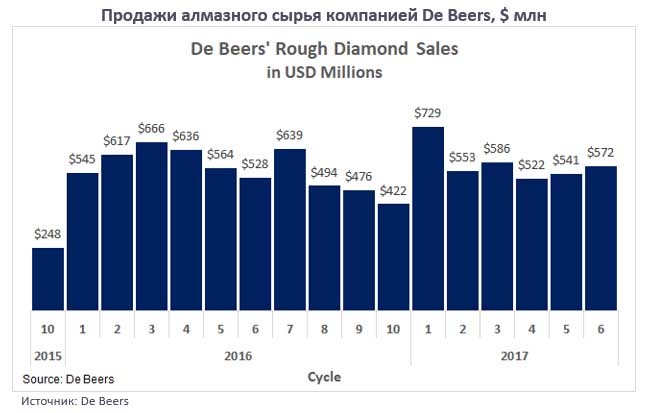

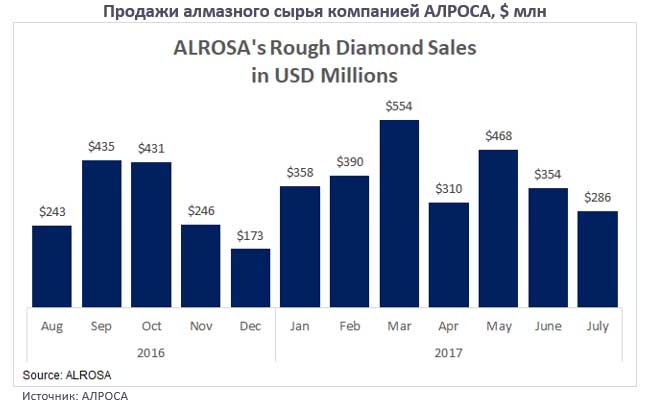

Основываясь на моем собственном отслеживании рынка бриллиантов круглой формы, я вижу, что количество бриллиантов в среднем сегменте алмазопровода увеличилось более чем на 37% по сравнению с июлем 2016 года. Грубо говоря, объем капитала производителей бриллиантов, связанный в товарных запасах, вырос на одну треть. В то время как цены на бриллианты снижаются, а товарные запасы камней растут, поставки алмазного сырья идут полным ходом. АЛРОСА увеличила производство в первой половине 2017 года, и объем продаж увеличился, достигнув в общей сложности $2,44 млрд. Поставки De Beers за тот же шестимесячный период увеличились, а средний индекс цен компании на алмазное сырье вырос на 4% по сравнению с аналогичным периодом прошлого года. Следует отметить, что общий доход De Beers уменьшился из-за ассортимента продукции (в котором преобладали более дешевые товары). Тем не менее объем продаж по стоимости в ходе последнего сайта увеличился на 8% по сравнению с аналогичным периодом прошлого года. Суть в том, что производители бриллиантов купили больше алмазного сырья, заплатили больше за необработанные алмазы, которые они купили, а бриллиантов продали меньше и по более низким ценам. В качестве экономической концепции это нельзя назвать долгосрочным бизнес-планом с каким-либо шансом на успех.

Негативные последствия II

В подразделении аукционных продаж De Beers трейдеры сообщили, что продукция осталась непроданной. На этой неделе De Beers проводит седьмой сайт, а цены предложений сырья на продажу перед этим сайтом, по сообщениям, ниже на 4% справочной цены с отсрочкой платежей на 60-90 дней. Кроме того, на этой неделе проводятся аукционы компаний Okavango Diamonds и Mountain Province, в то время как неделя продаж Rio Tinto начинается в четверг, а аукцион Stornoway - на следующей неделе. Затем в течение недели с 11 сентября АЛРОСА проведет свою торговую неделю. На данный момент трейдеры не желают платить намного выше справочной цены, при этом рассчитывая на 90-дневную отсрочку платежа.

Прогноз

Одна крупная компания уже платит цену за странное экономическое поведение рынка. Вполне реалистично ожидать эффекта снежного кома с захватом кучи других компаний (как правило, более мелких). Мелкие производители бриллиантов, в основном в Индии, могут стать крупными жертвами нынешней ситуации. Это зависит от того, как будут действовать более крупные производители. Урок экономического кризиса 2008 года показывает, что, как обнаружили крупные производители бриллиантов, имеет смысл использовать для огранки аутсорсинг, когда возникает потребность в производстве большего количества бриллиантов. Это стоит меньше, чем увеличение их собственных производственных мощностей, и это дешевле, когда требуется сокращение производства – на их балансе не отражаются увольнения и простои машин на фабриках.

На этот больной рынок предлагается большое количество алмазного сырья. Принимая во внимание условия оплаты, предлагаемые трейдерами, средний сегмент алмазного рынка стал сдерживать свои расходы. Но это уже поздновато. В краткосрочной перспективе покупка необработанных алмазов должна снизиться как по общему объему, так и по цене. В более долгосрочной перспективе всегда происходит оживление. Я буду связывать его с результатами сентябрьской ярмарки в Гонконге. Плохая выставка будет сигнализировать о дальнейшей осторожной торговле со стороны трейдеров, работающих с бриллиантами. Приличная выставка может послужить поводом для выхода на рынок и покупки сырья.

Итак, куда мы идем? Небольшие корректировки здесь и там не помогут. Настало время для капитального ремонта бизнес-модели. Алмазная отрасль должна быть ориентирована на более высокий спрос. Необходимо улучшить потребительский спрос. Требуется определенный уровень консолидации в среднем сегменте алмазопровода. Добывающим компаниям необходимо будет проявлять бо́льшую гибкость. Наконец, любой шаг для преобразования отрасли будет болезненным. Люди будут терять работу, и это плохо. Однако если изменения не состоятся, еще больше людей потеряют средства к существованию, а это непростительно. edahngolan.com - Перевод Rough&Polished